我們這邊講一下怎麼用pandas來計算常見的技術指標,包括

- 移動平均線

- 指數移動平均線

- MACD

#載入套件庫與讀入資料 import pandas as pd import matplotlib.pyplot as plt import sqlite3

db = sqlite3.connect(‘TWStock_2’) tsmc = pd.read_sql(con=db,sql=‘SELECT * FROM “2330”’)

#清理資料 #我們需要成交股數、開盤價、最高價、最低價、收盤價的資料 #並使用Date當作我們的索引值

tsmc.index = pd.to_datetime(tsmc[‘Date’]) tsmc = tsmc[[‘成交股數’,‘開盤價’,‘最高價’,‘最低價’,‘收盤價’]] tsmc.columns = [‘Volume’,‘Open’,‘High’,‘Low’,‘Close’] tsmc[‘Close’] = pd.to_numeric(tsmc[‘Close’])

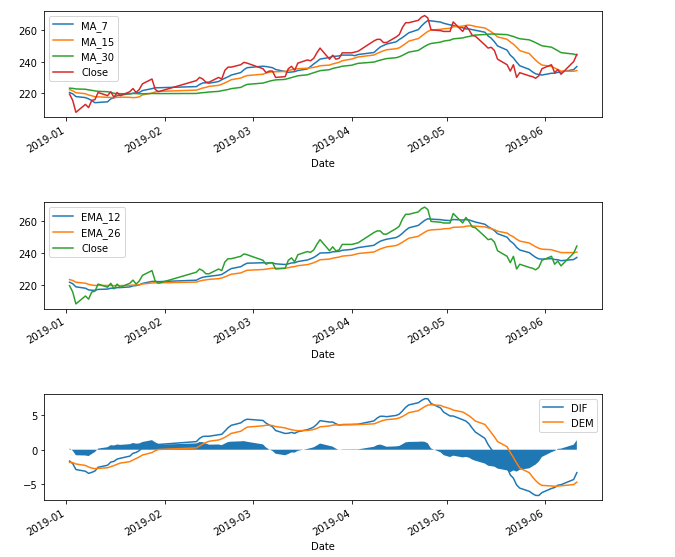

移動平均線

移動平均線(Moving Average)應該是我們最常運用的技術指標了,當我們畫出均線後,我們就可以比較目前價格與均價之間的關係。其n天移動平均線的計算公式為

為n天的收盤價的平均,我們如何利用pandas來計算移動平均線勒?其實非常簡單,我們可以利用DataFrame下面的rolling方法,就能計算出移動平均線了

#我們分別計算7天,15天與30天的移動平均線 tsmc[‘MA_7’] = tsmc[‘Close’].rolling(7).mean() tsmc[‘MA_15’] = tsmc[‘Close’].rolling(15).mean() tsmc[‘MA_30’] = tsmc[‘Close’].rolling(30).mean()

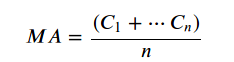

指數移動平均線

當我們要比較均價的趨勢快慢時,我們可以利用指數移動平均數(EMA),計算公式為

這邊alpha一般取2/(n+1),另外,由於我們需要初始值來計算EMA,我們可以直接取第一天的收盤價當做$EMA_1$ ,而在DataFrame下面,我們也有對應的方法ewm來計算指數移動平均線

tsmc[‘EMA_12’] = tsmc[‘Close’].ewm(span=12).mean() tsmc[‘EMA_26’] = tsmc[‘Close’].ewm(span=26).mean() [/python

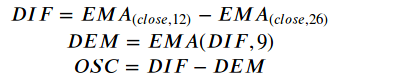

MACD

根據維基百科:

是股票交易中一種常見的技術分析工具,由Gerald Appel於1970年代提出,用於研判股票價格變化的強度、方向、能量,以及趨勢周期,以便把握股票買進和賣出的時機。MACD指標由一組曲線與圖形組成,通過收盤時股價或指數的快變及慢變的指數移動平均值(EMA)之間的差計算出來。「快」指更短時段的EMA,而「慢」則指較長時段的EMA,最常用的是12及26日EMA。

其計算公式為

[python]

tsmc['DIF'] = tsmc['EMA_12'] - tsmc['EMA_26']

tsmc['DEM'] = tsmc['DIF'].ewm(span=9).mean()

tsmc['OSC'] = tsmc['DIF'] - tsmc['DEM']

```

```

最後,我們來畫個圖

```

```

tsmc = tsmc['2019-01-01':]

fig,ax = plt.subplots(3,1,figsize=(10,10))

plt.subplots_adjust(hspace=0.8)

tsmc['MA_7'].plot(ax=ax[0])

tsmc['MA_15'].plot(ax=ax[0])

tsmc['MA_30'].plot(ax=ax[0])

tsmc['EMA_12'].plot(ax=ax[1])

tsmc['EMA_26'].plot(ax=ax[1])

tsmc['Close'].plot(ax=ax[0])

tsmc['Close'].plot(ax=ax[1])

ax[0].legend()

ax[1].legend()

tsmc['DIF'].plot(ax=ax[2])

tsmc['DEM'].plot(ax=ax[2])

ax[2].fill_between(tsmc.index,0,tsmc['OSC'])

ax[2].legend()

plt.show()

```

```