低波動因子主要可以從兩個角度切入,一個是只考慮股票本身的波動,通常以標準差代表 ; 另一種則為考慮股票以及大盤的相關波動程度,以Beta代表。本篇文章將以指考慮股票本身波動的標準差來代表低波動因子,檢視其在台股的表現。

(一) 回測前置作業

- 訂定回測期間: 01/01/2008-31/12/2018

- 設定換倉頻率: 每半年/每年

- 蒐集每個時點(portfolio review date)上市公司名單,可在台灣證券交易所官網下載。

- 下載調整後股價資料

[小提醒] 蒐集每個時點的上市公司成分股是必須的,若省略這個步驟將會遺漏一些已下市的股票,回測將產生倖存者偏誤。

(二) 策略設定

本單元,我們目標為驗證低波動因子的有效性。我們採用定審日前半年的股價標準差作為低波動因子,分別選取每次定審日表現最好(波動度最低)的前50名以及倒數(波動度最高)50名當作投資組合成分股,以價格加權為基礎(每檔股票擁有相同的單位數),檢視這些投資組合的表現。

(三) 進行回測

**步驟一:**根據低波動因子策略,選取每次定審日投資組合的成分股。 步驟二: 將成分股採價格加權,即每檔股票投資相同單位數。 **步驟三:**以調整後股價當為基準,計算投資組合每日價值的變化。 **步驟四:**每次換倉時投資組合價值不變,故”前期投資組合=c*當期投資組合”。藉由此公式算出每期的調整係數c,以連結每期投資組合的表現。 **步驟五:**投資組合表現評估。

(四) 績效評估

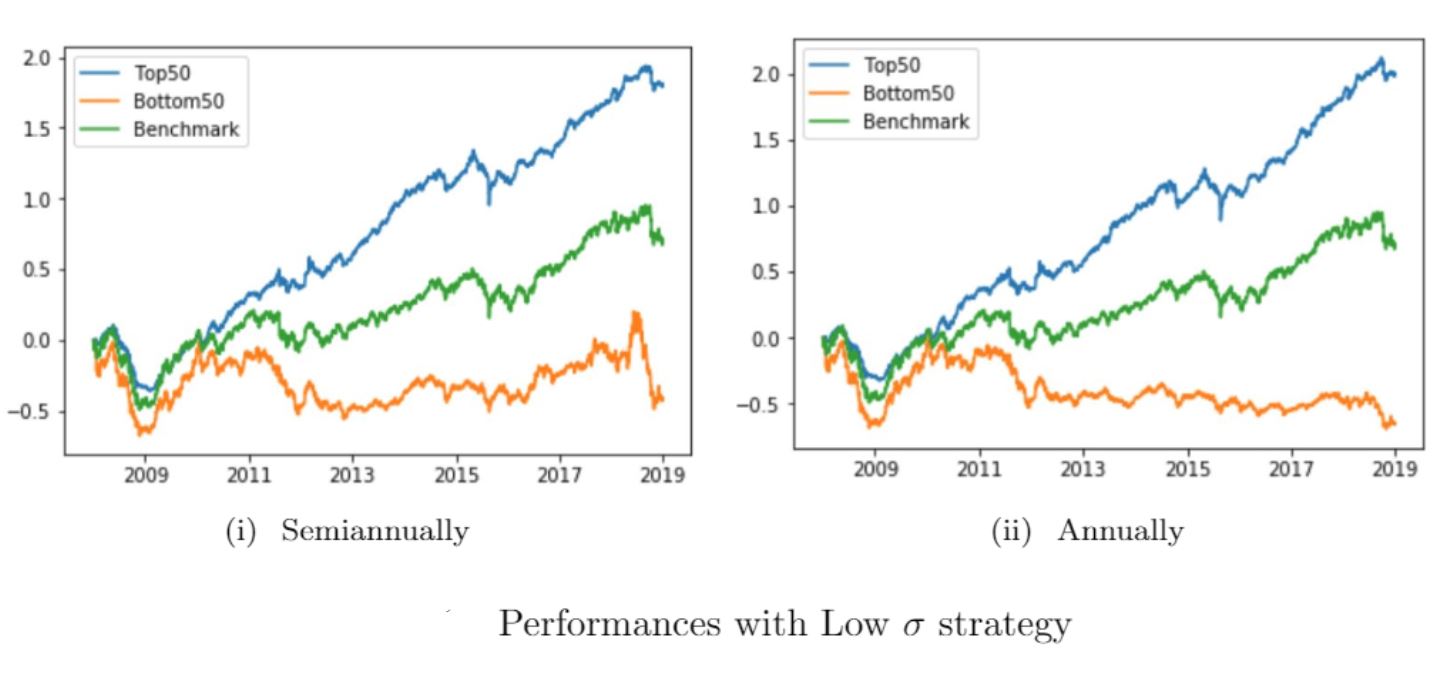

下圖中,藍色代表波動度最低前50名的Top50投資組合,綠色代表台灣上市市場的發行量加權股價指數,橘色代表波動度最高的50名Bottom50投資組合。結果非常清楚,不論是每半年定審一次或每年定審一次,Top50表現都明顯優於大盤以及Bottom50投資組合。此結果也驗證了低波動因子在台股市場確實是有效的。

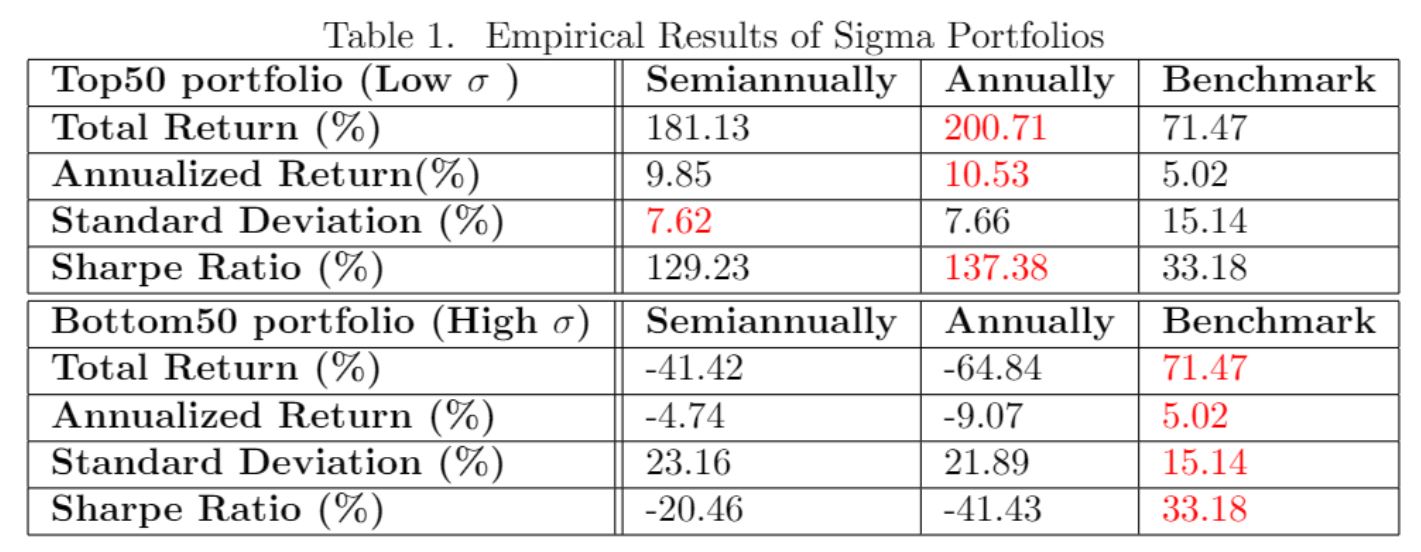

下表中,我們可以更清楚的看到這些投資組合的數據表現。在報酬表現部分,我們可以看到不論是半年定審或是年定審其表現都遠遠優於大盤,顯示出低波因子確實可在台股市場上帶來超額報酬。更進一步看到標準差的部分,低波動投資組合的標準差遠小於大盤的標準差,進而帶動夏普比率更勝大盤。這也證實了低波動因子的持續性至少可達一年,而波動低卻帶來高報酬,表現出其收益特性應屬於穩健增長。

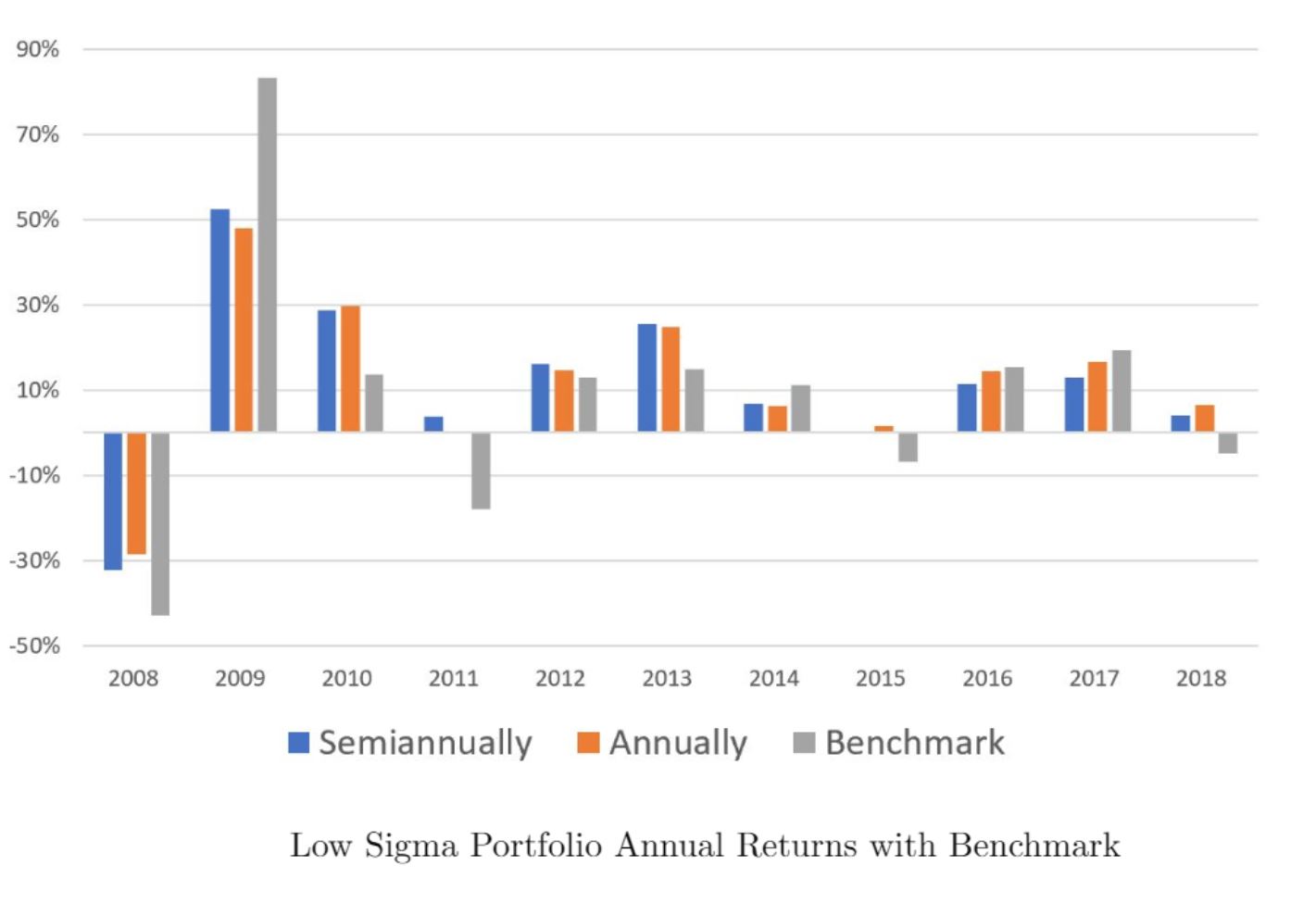

讓我們進一步看到分年表現的部分。在下圖中,藍色線圖與橘色線圖分別代表定審頻率為每半年與每年的投資組合,灰色則代表大盤。而在圖中我們也可以很明顯的發現,雖然在上漲時低波動投資組合的漲幅可能不及大盤,然而在大盤下跌時,低波動投資組合的表現卻遠遠優於大盤,顯示了低波動因子抗跌的特性,並呼應了前述其收益應屬穩健增長的特性。

(五) 總結

綜合以上,我們可以看到低波動因子具有相當好的抗跌效果,在熊市中表現優於大盤,甚至還微幅增長。然而其在牛市中的表現通常不如大盤,但仍然呈現增長。此結果顯示其收益相對於上個單元的動能因子,歸屬於穩健增長型。另外,從投資組合的標準差中我們也可以看到,其標準差遠低於大盤,顯示低波動因子的持續性至少可達一年。

本單元中,我們看到了低波動因子的表現,並學會如何驗證一個因子的有效性。如同上個單元提到的,這邊我們的目的是驗證一個因子的有效性, 故僅用調整後的日收盤價進行回測,回測當中並無考慮換倉成本、股票流動性、可投資容量等等的實際投資上的重要議題。而因子有效性的驗證,提供了如何將因子加入投資策略的重要參考。

若想知道更多細節,可參考

下個單元,我們將一同檢視以低貝塔代表低波動因子在台股表現的結果。