台股融資餘額衝上五千多億,很容易讓人想到 1990 年的股市泡沫。但這個比較不能只看絕對金額,因為今天的台股和 1990 年不是同一個市場。

現在的台股有台積電、AI 供應鏈、ETF、外資與法人資金,也有遠大於過去的總市值。真正該問的不是「融資有多少錢」,而是:信用擴張有沒有跑贏 GDP、市值、所得與銀行放款能力?

先講資料限制

這篇不是嚴格的「1990 vs now」同口徑比較。目前整理好的官方 API 序列,多數金融資料從 1997 或 1998 之後才開始,因此尚未重建 1990 年同口徑資料。

比較安全的定位是:用官方 API 可得期間,檢查現在台灣信用壓力熱在哪裡。若要嚴格比較 1990,還需要補央行歷史金融統計月報、證交所舊統計表或其他歷史資料。

因此,本文的結論也會比較保守:現在不是沒有風險,但風險結構不像 1990 那種全市場融資炒股泡沫。

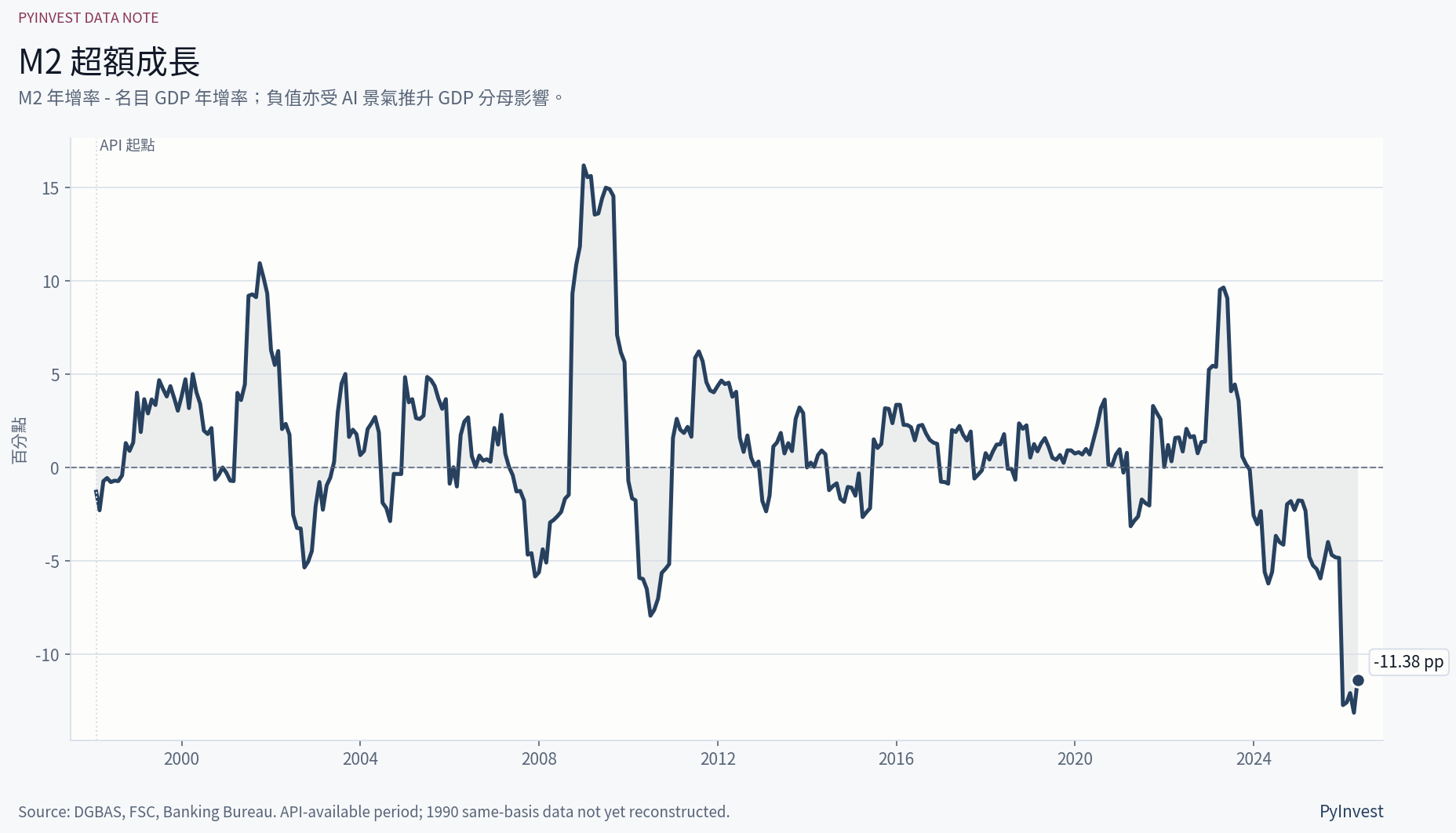

M2 沒有明顯跑贏名目 GDP

第一個指標是 M2 超額成長,也就是 M2 年增率減掉名目 GDP 年增率。

如果 M2 長期跑贏 GDP,代表金融體系裡可動員的購買力成長速度,比實體經濟更快,多出來的錢就可能流向股票、房地產或其他資產市場。

目前整理到的資料顯示,M2 仍在成長,但沒有明顯跑贏名目 GDP。更準確地說,這一波台灣經濟受到 AI 出口、半導體供應鏈與企業投資拉動,名目 GDP 分母本身也變得很強。

所以這張圖不是在說「台灣沒錢了」,而是在說:錢仍然增加,但實體經濟跑得更快。

融資餘額不能只看絕對金額

融資五千多億聽起來很大,但融資餘額應該放到市場總市值裡看。

在 API 可得期間早期,融資餘額占上市櫃總市值的比例曾經超過 4%;最新共同資料點約在 0.38% 附近。用近期快照粗估,融資占上市總市值大約也接近 0.4%。

這代表台股融資餘額的絕對金額很大,但相對整個市場市值,並不支持「全市場靠融資撐起來」的說法。

真正需要注意的是加速度。若融資餘額在短時間內快速增加,局部題材股、AI 概念股或流動性較差的股票,仍可能出現槓桿放大波動的問題。

系統性斷頭風險和局部風險要分開看

融資是否會變成災難,還要看融資維持率與市場下跌時的連鎖反應。

如果全市場融資維持率離斷頭線還有距離,就不代表整個市場馬上面臨系統性斷頭。但這不等於所有股票都安全。

部分個股如果融資比例高、成交量薄、價格又靠題材支撐,一旦股價下跌,就可能先出現局部斷頭與流動性踩踏。因此,系統性風險不高,不代表局部槓桿風險不存在。

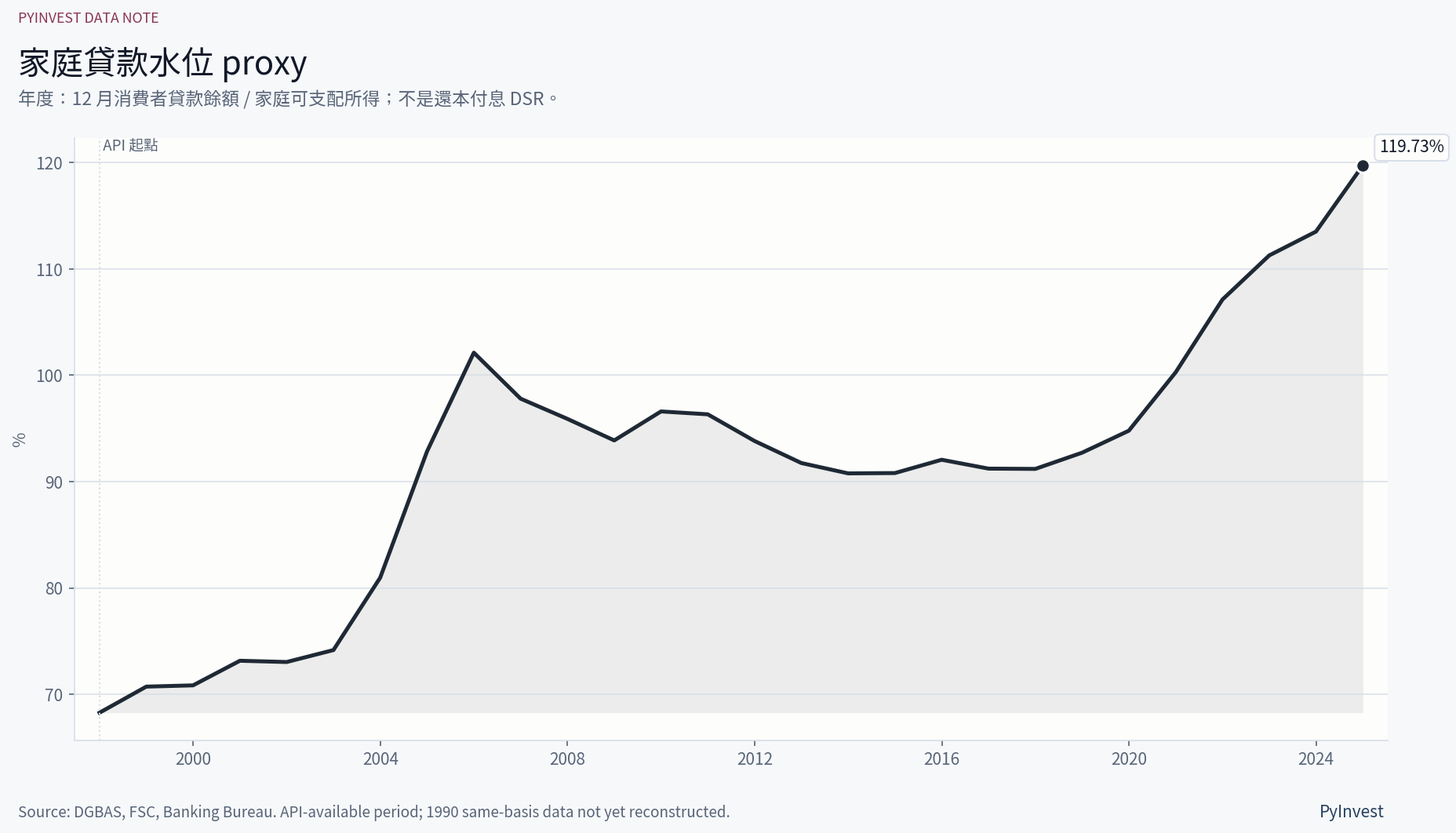

更值得追蹤的是家庭貸款與房地產信用

這次比較不像 1990 的另一個原因,是股市融資不是唯一、也未必是最大的信用壓力來源。

從整理到的官方 API 指標看,消費者貸款餘額相對家庭可支配所得已經偏高。這不是央行正式的家庭還本付息壓力指標,也不是完整 DSR,只是一個貸款存量相對所得的 proxy;但它提醒我們,家庭資產負債表對信用的依賴已經變重。

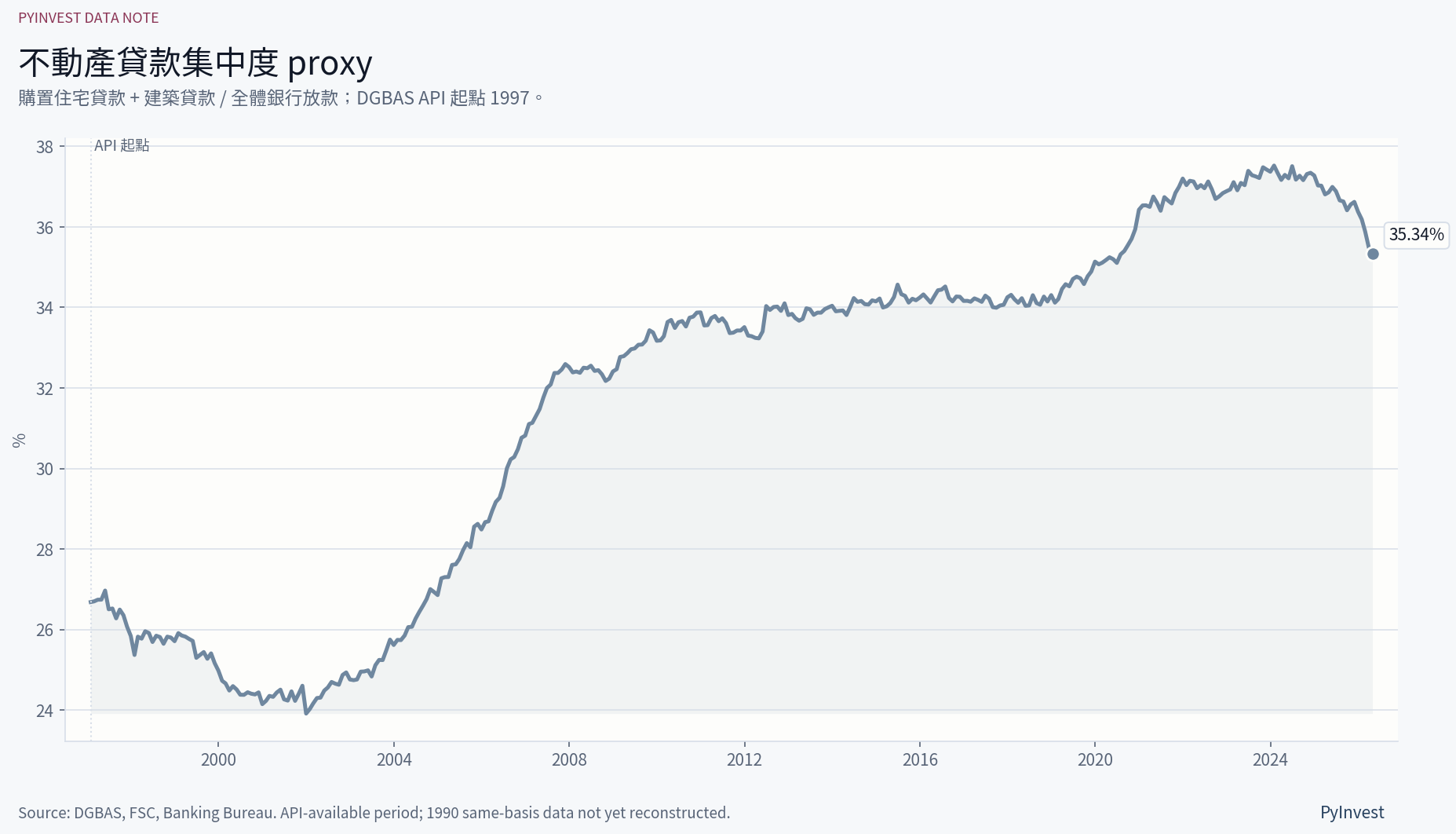

不動產貸款集中度也需要追蹤。以購置住宅貸款加建築貸款除以全體銀行放款作為 proxy,可以看到銀行信用有相當大比例仍被房地產吸收。雖然房市信用從高檔降溫,但結構上仍偏重。

小結

台股融資五千多億,不應直接等同於 1990 年泡沫重演。

目前比較合理的說法是:

- 融資餘額絕對金額很大,但相對百兆級市場市值,比例並不高。

- M2 仍在成長,但沒有明顯跑贏名目 GDP。

- 風險主要不在「全市場都靠融資撐起來」,而在融資短線加速度、局部題材股槓桿,以及家庭和房地產信用的高水位。

所以,現在不是完全沒有風險,但也不像 1990 那種全民融資炒股泡沫。更精準的描述是:AI 景氣把台股市值撐大,局部題材股靠融資放大波動,而更深層的慢性壓力藏在家庭貸款與不動產授信集中度裡。

本文僅供財經教育與市場分析參考,不構成投資建議。