Question

從疫情前、疫情期間、解封復甦到 2023 年後,台灣信用卡簽帳活動在不同 personal-income proxy groups 之間,是否出現更明顯的實質分化?

本文的完整月資料視窗是 2018-01 到 2026-03。2020-01 是重要檢查點,因為它讓圖表涵蓋疫情衝擊、支付習慣改變、國旅與餐飲復甦,以及後續通膨環境。2023-01 則作為主要基期,用來觀察後疫情階段是否出現新的分化斜率。

Short Answer

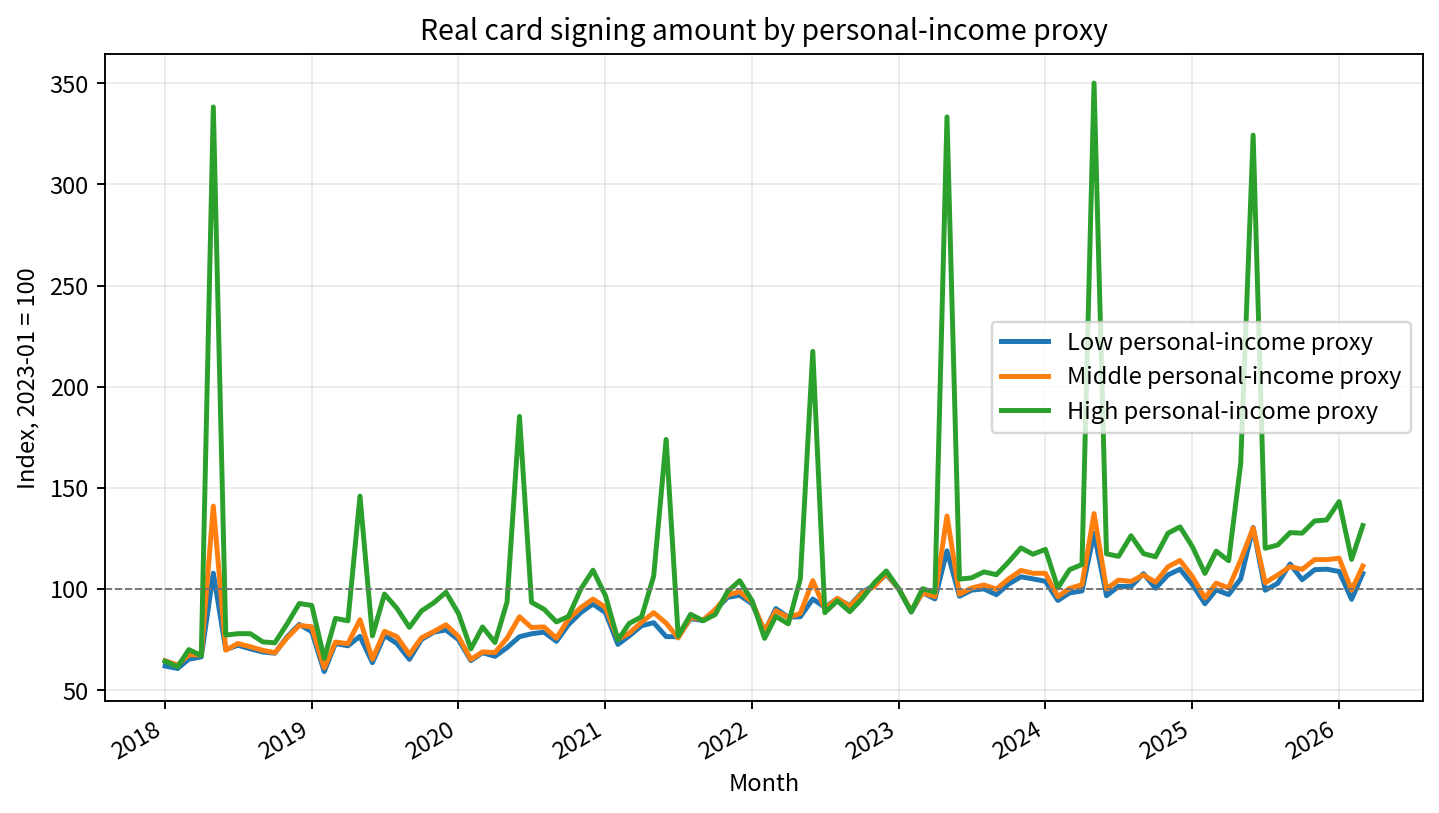

以 2023-01 = 100 為主基期,到最新 common month 2026-03,Low personal-income proxy 的實質信用卡簽帳指數為 107.68,Middle 為 111.32,High 為 131.37。High-Low K-gap 為 23.70 index points,log gap 為 19.89 points。

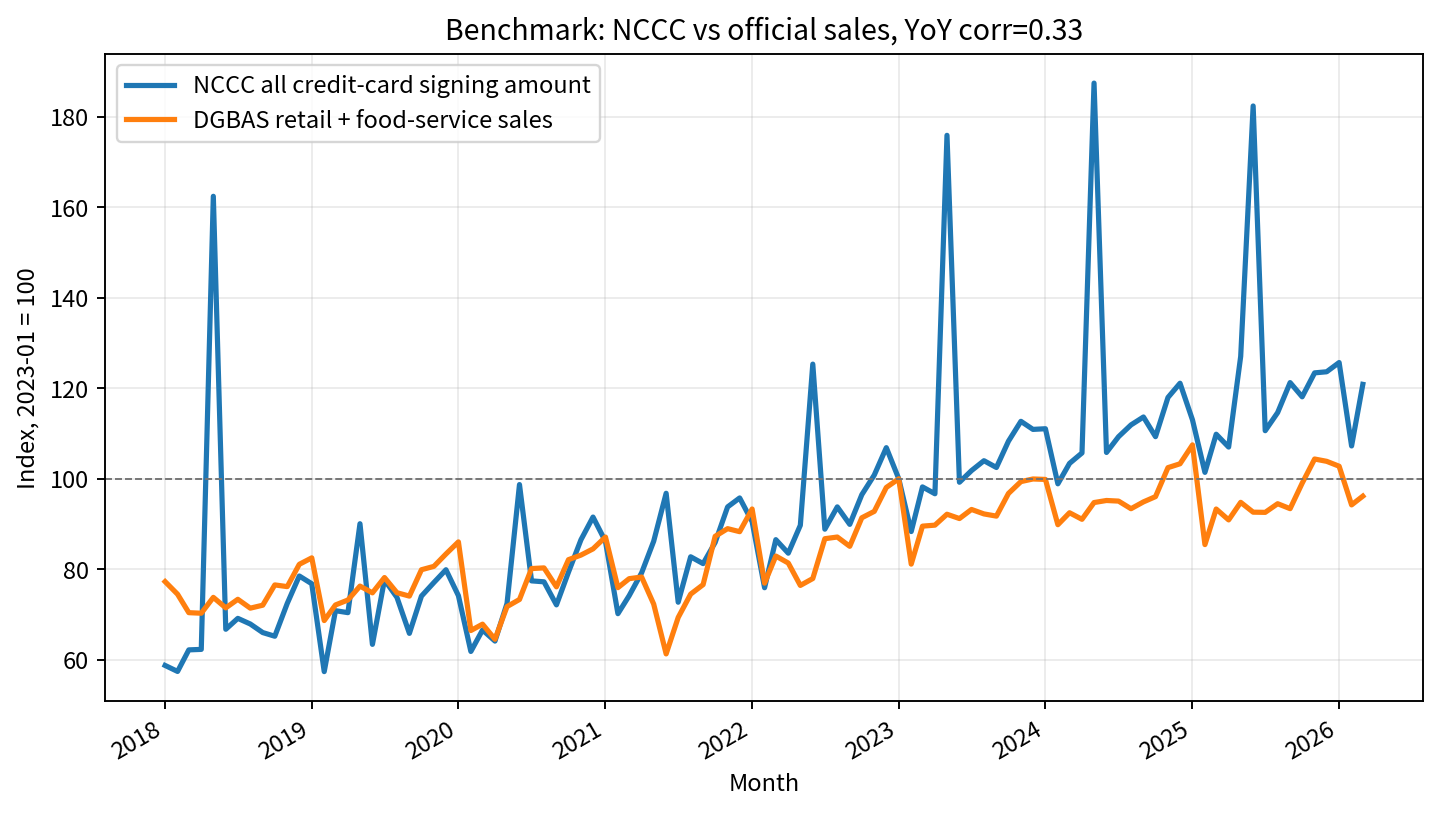

但 benchmark 結果要讓措辭降級。NCCC 全部信用卡簽帳金額與主計總處零售業加餐飲業營業額的 YoY correlation 只有 0.326。因此,本文的主結論應稱為:

2023 年後,NCCC personal-income proxy groups 的實質信用卡支付活動出現 High 相對 Low 更快成長的分化。

財富面目前更適合放成機制假說。WID 顯示台灣財富分配比美國不極端,但 2018 到 2024 年並沒有明顯快速惡化。這可能和住宅資產持有較廣有關:若房價上漲同時推高中間家庭的自住房帳面價值,aggregate wealth share 不一定會快速向 top groups 集中。不過,這也可能把壓力轉到無房者、年輕世代與首購族身上,所以本文先把它列為後續分析方向。

Dataset

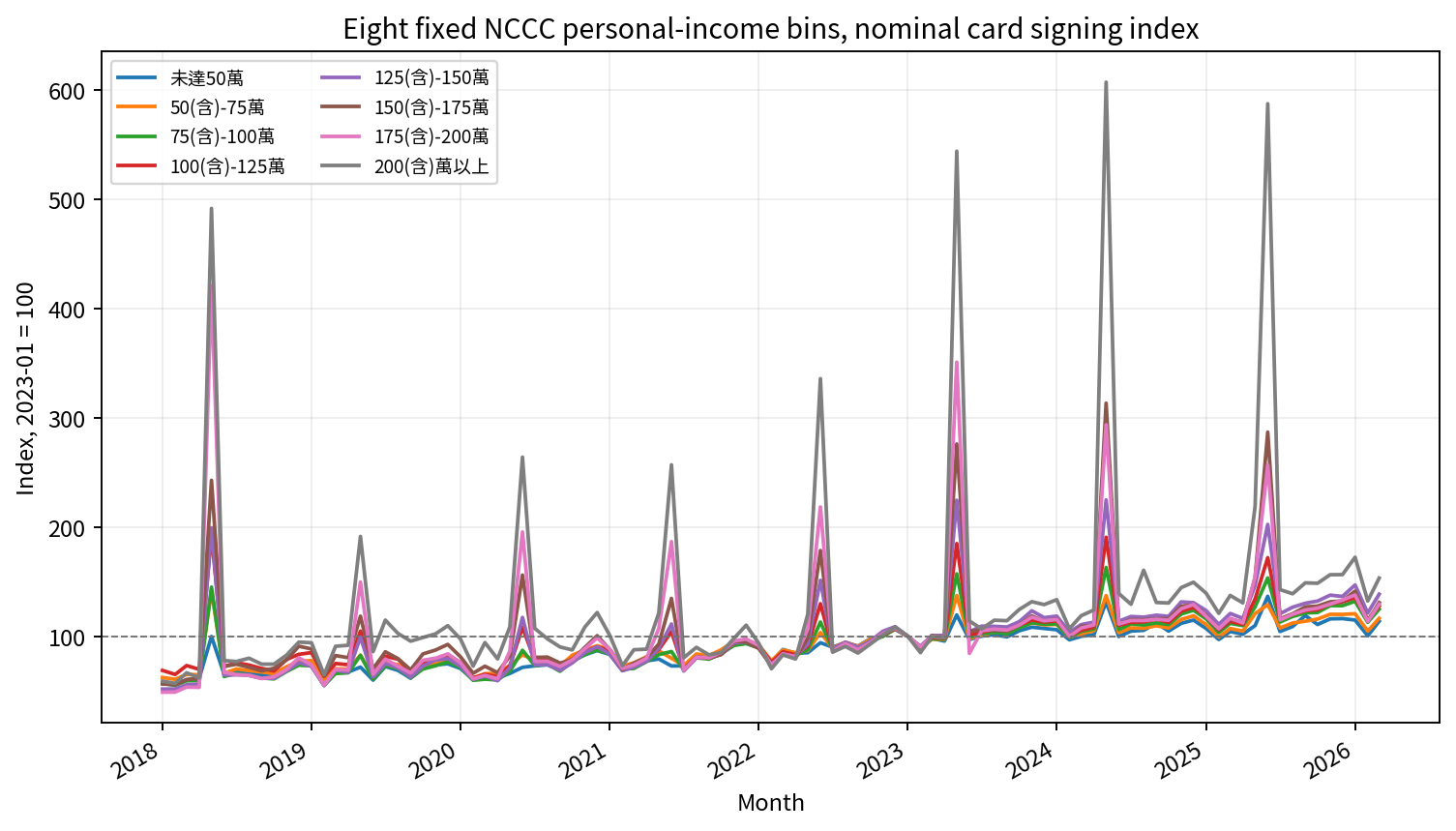

第一份資料是 NCCC OpenAPI 的所得級距別信用卡簽帳資料。公開欄位包含 年月、地區、信用卡產業別、年收入、信用卡交易筆數、信用卡交易金額[新臺幣]。Notebook 下載 ALL、FD、CT、LG、TR、EE、DP、OT,主分析使用 ALL endpoint 內的七個產業分類。

NCCC 原始資料從 2014-01 開始;本文主分析保留 2018-01 之後,讓疫情前基準、2020 疫情衝擊、2021-2022 復甦與 2023 之後的後疫情階段都在同一張圖中。

第二份資料是主計總處總體統計資料庫 A030104015:所得層級別消費者物價指數。NCCC 的收入欄位是個人年收入級距;CPI 的所得層級則是家戶所得分位,因為主計總處公開的所得別 CPI 是以家戶為單位,目前沒有可以直接對應 NCCC 個人收入級距的個人 CPI。本文因此只使用 總指數,並建立 proxy bridge:

| Notebook group | Personal-income proxy | NCCC allocation | CPI proxy |

|---|---|---|---|

| Low personal-income proxy | bottom 20%,未滿 38.1 萬 | 未達50萬 的 76.2% | 最低20%所得家庭 |

| Middle personal-income proxy | P20-P80,38.1 萬到未滿 95.9 萬 | 未達50萬 的 23.8%、50-75萬 全部、75-100萬 的 83.6% | 中間60%所得家庭 |

| High personal-income proxy | top 20%,95.9 萬以上 | 75-100萬 的 16.4%、100萬以上 全部 | 最高20%所得家庭 |

這個分組比直接用 NCCC 原始 bins 更接近個人薪資分位,但它仍然是 proxy。原因是 38.1 萬與 95.9 萬門檻切在 NCCC 固定級距內,Notebook 必須假設同一個 NCCC bin 內的簽帳金額與交易筆數可以按收入區間比例切分。這個假設讓 Low/Middle/High 更貼近 personal-income PR,但不能替代真正的個人 panel。

第三份資料是主計總處 A050107020:批發零售及餐飲業營業額。本文只用 零售業 + 餐飲業 作 benchmark,不使用批發業。

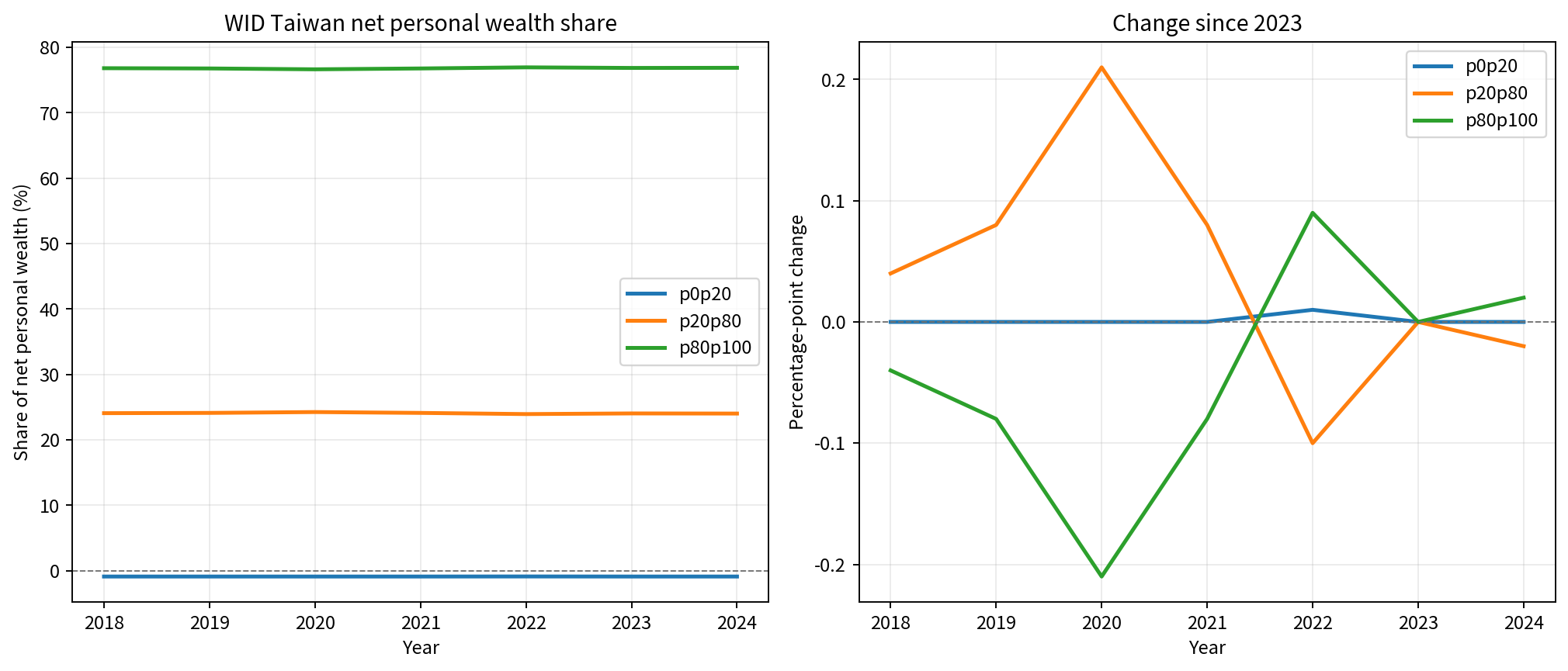

第四份資料是 World Inequality Database 的 Taiwan bulk dataset。本文使用 shwealj992,也就是 WID Taiwan net personal wealth share。WID 是外部估計,不是台灣官方 Open API;它只放在 appendix,不能拿來解釋 NCCC cardholder 的個體財富。

Method

令 S_{g,t} 為 personal-income proxy group g 在月份 t 的 NCCC 信用卡簽帳金額,C_{g,t} 為對應家戶所得層級 CPI proxy。主基期為 2023-01。

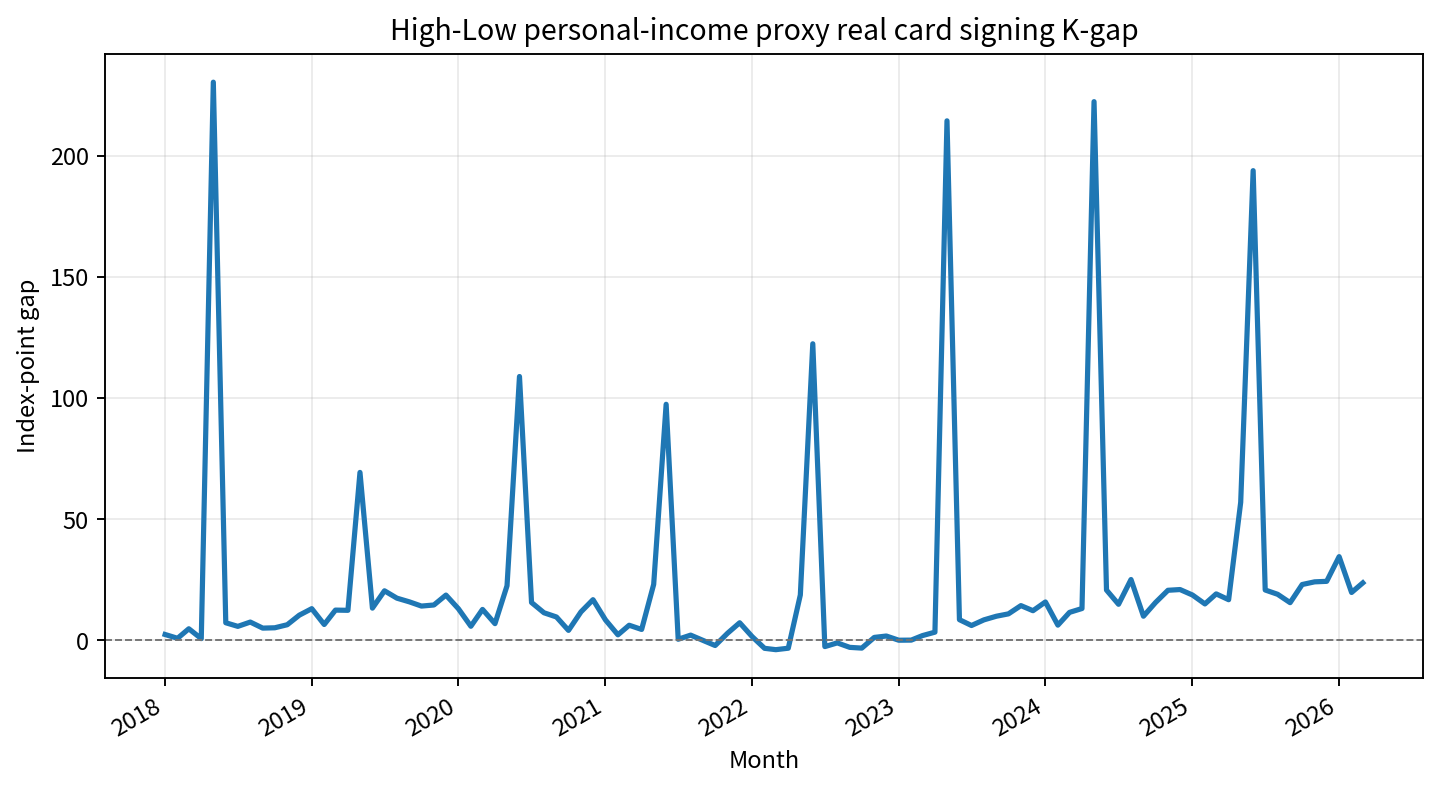

High-Low K-gap 定義為:

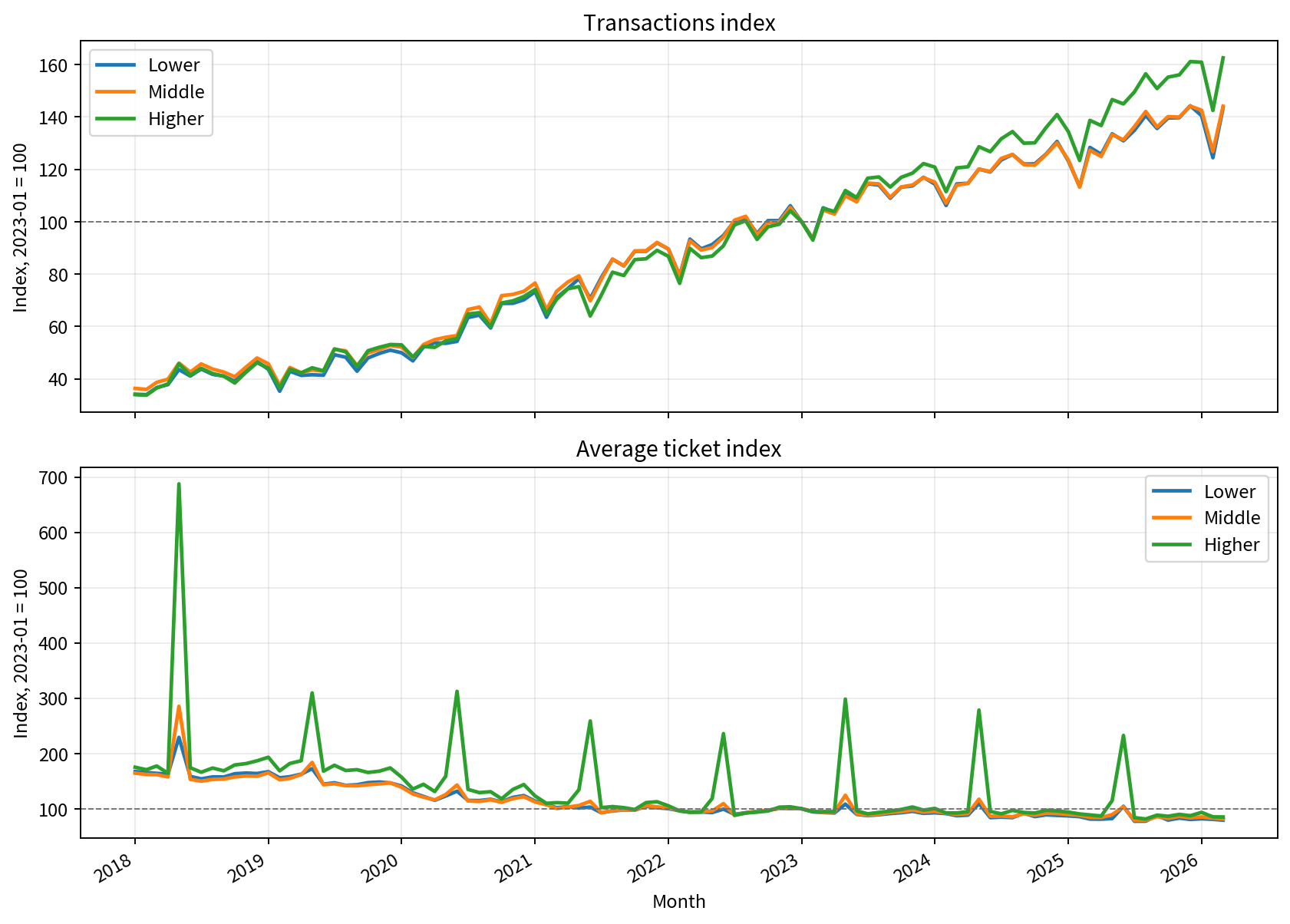

Notebook 也重算 2018-01、2020-01、2023-01 三個 base-month checks。2018-01 看長視窗,2020-01 檢查疫情起點,2023-01 是主圖的後疫情基期。交易筆數與平均每筆金額只作診斷,不解讀為每戶消費。

WID appendix 不使用 base=100 財富指數,因為 lowest wealth group 的 net wealth share 可能為負。本文只畫財富占比與相對 2023 年的 percentage-point change。p20p80 由 p0p80 - p0p20 建構。

Findings

Finding 1: Benchmark 關係偏弱,所以主結論要保守

NCCC 全部信用卡簽帳金額與主計總處零售業加餐飲業營業額有同方向變動,但 YoY correlation 只有 0.326。這表示 NCCC 可以作為信用卡支付活動分析來源,但不能直接代表整體家庭消費。

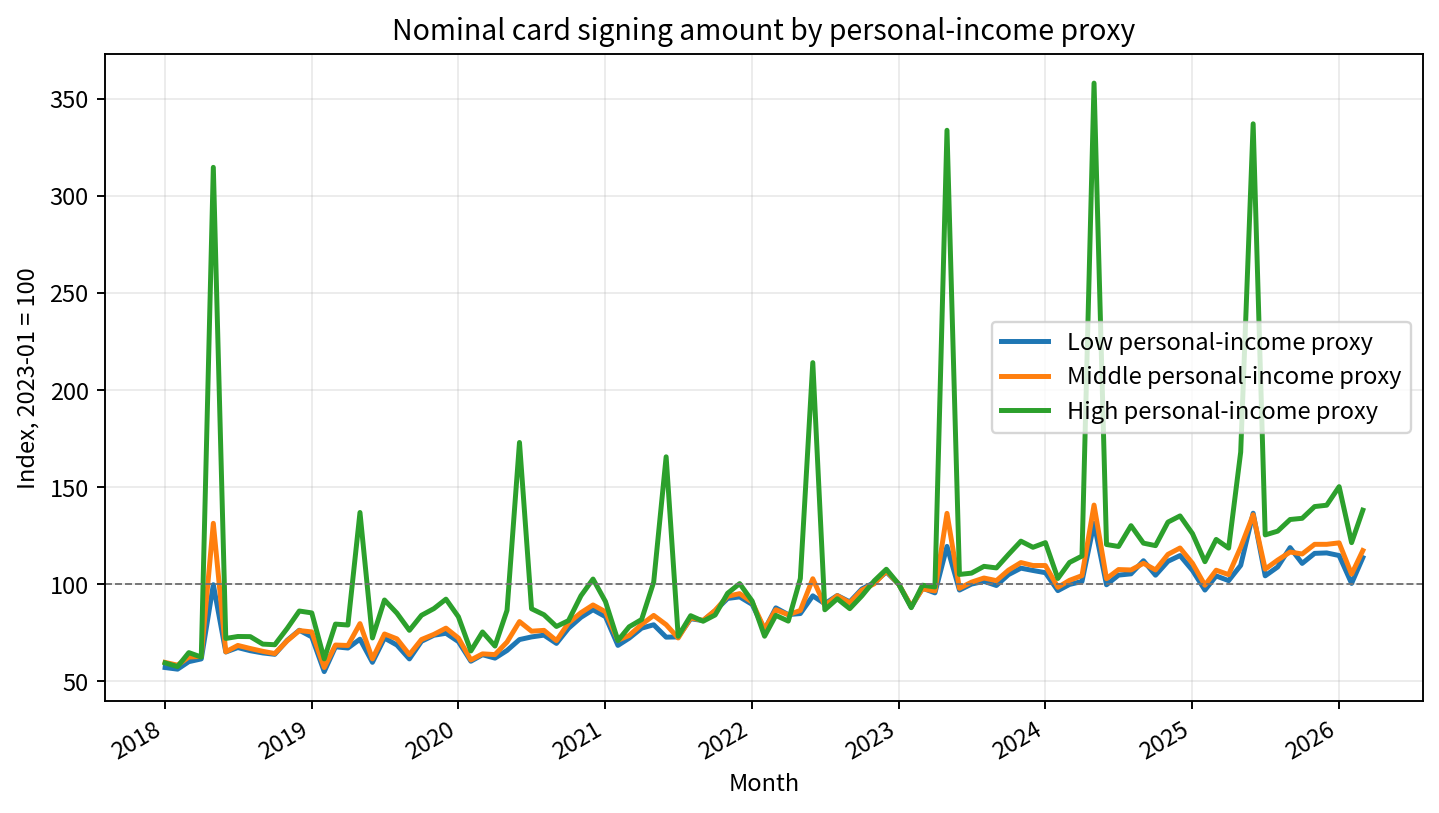

Finding 2: Nominal spending already shows a visible income gradient

名目簽帳指數中,High personal-income proxy 在 2023 年後相對 Low 明顯走高。這可能反映消費量、支付方式、客單價、品類組合與信用卡滲透率共同變化,不能單獨解釋為真實消費量。

Finding 3: CPI proxy deflation 後,分化仍然存在

使用家戶所得層級 CPI proxy 平減後,High personal-income proxy 的實質簽帳指數在 2026-03 為 131.37,Low 為 107.68。這是本文的核心結果。

Finding 4: High-Low K-gap 在 2023 年後擴大

以 2023-01 = 100 來看,2026-03 的 High-Low K-gap 為 23.70 index points。2023 年後平均 gap 相對 2023 年前高出 13.91 index points。

Appendix: WID wealth distribution gives context, not identification

WID Taiwan 的 net personal wealth share 顯示,2018 到 2024 年財富高度集中在 p80p100。但這張圖只能提供財富分配背景,不能證明 NCCC High personal-income proxy 的信用卡簽帳成長是由財富效果造成。

Mechanism hypothesis: housing may mute wealth-share K-shape

用同一個 WID shwealj992 口徑比較,台灣 2024 年財富分配比美國不極端。台灣 Bottom 50 的 net personal wealth share 是 4.19%,美國是 0.96%;台灣 Top 1 是 27.84%,美國是 34.78%。

| Wealth group | Taiwan | United States |

|---|---|---|

| Bottom 50 | 4.19% | 0.96% |

| Middle 60 | 24.02% | 16.59% |

| Top 20 | 76.87% | 84.18% |

| Top 10 | 61.82% | 69.54% |

| Top 1 | 27.84% | 34.78% |

這個差異提供一個合理但尚未完整驗證的解釋:台灣家庭財富有很大部分綁在住宅與土地,而住宅資產可能比股票、企業股權等金融資產更廣泛地分布在中間家庭。若房價上漲,已持有自住房的中間家庭也會獲得帳面財富增值,WID 的 wealth share 就不一定會快速往 Top 10 或 Top 1 集中。

美國的財富分配更集中,且金融資產與企業股權更集中在高財富家庭。FRED 收錄的 BIS real residential property price series 顯示,美國住宅價格資料是全國既有住宅、CPI deflated、quarterly 的 real index;但本版還沒有把台灣房價指數接進同口徑比較。因此,目前只能說「住宅資產持有結構可能解釋台灣財富 share 沒有明顯 K 型化」,不能說已經完成房價機制驗證。

這個機制也有另一面。房價上漲不一定降低不平等;它可能讓既有持屋者的帳面財富上升,同時提高無房者與年輕世代的進場門檻。換句話說,台灣的分化未必表現在 WID 的 Top share 快速上升,而可能表現在:

有房者 vs 無房者

年長持屋世代 vs 年輕首購世代

帳面資產增值 vs 現金流壓力下一版應該補兩個 housing indicators。第一個是 Housing Buffer Indicator = homeownership_rate × real_house_price_growth,檢查房價上漲是否透過高持屋率分散進家庭資產負債表。第二個是 Housing Lockout Indicator = house_price_to_income_ratio 或 mortgage_burden_ratio,檢查房價上漲是否同時提高無房者進場壓力。

Checks

Notebook 通過 13/13 個 QA gates,包括 source cache、NCCC 欄位、8 個收入級距、key uniqueness、非負值、bin-split allocation、CPI bridge、base months、DGBAS benchmark parse、YoY overlap、WID p20p80 建構、public artifacts,以及 raw cache 不進 public/。

八個固定 personal-income bins 的 appendix 圖用來檢查結果是否只由 proxy 分組造成。若八條線沒有大致的收入梯度,就不應把三組主圖解讀成穩定分化。

交易筆數與平均每筆金額的拆解顯示,簽帳金額分化可能同時來自交易次數與客單價。這也是本文不把結果直接寫成「家庭消費量」的原因。

Caveats

NCCC 是信用卡簽帳總額與筆數,不是全支付方式、不是全體家庭消費、也不是每戶平均消費。資料沒有每組持卡人數,因此不能把總簽帳金額轉成每戶或每位持卡人的平均支出。

NCCC 是個人年收入級距,但它只提供固定 bins,不直接提供精準 PR。本文用 38.1 萬與 95.9 萬門檻建構 Low/Middle/High personal-income proxy;跨界的 未達50萬 與 75-100萬 bins 以區間比例切分,因此結果仍受 within-bin split assumption 影響。

主計總處 CPI 的所得層級是家戶所得分位,不是個人收入分位。本文使用它是因為目前公開資料只有家戶所得層級 CPI,沒有可直接對應 NCCC 個人收入級距的個人 CPI。

TR 不稱為 gas;住宿、百貨、文教康樂也不合稱 luxury。第一版只做全部信用卡簽帳活動,不做 category-specific deflator。

WID wealth appendix 是年度外部估計。它可以讓讀者知道財富分配背景,但不能跟 NCCC 月度 personal-income proxy groups 做一對一連結。

房價與持屋率目前只作機制假說。台灣若因住宅資產持有較廣而讓 wealth share 看起來較穩,不代表住房市場沒有造成分化;它可能只是讓分化從「Top wealth share」轉成「有房/無房」與「世代進場門檻」問題。這需要後續用官方持屋率、住宅價格指數、房價所得比與房貸負擔率再驗證。

Reproducibility

Notebook 位於 taiwan-k-shaped-card-spending.ipynb。執行時會從公開來源下載 raw data 到 .cache/taiwan-k-shaped-card-spending/raw/,再輸出 aggregate artifacts 到 /public/data/taiwan-k-shaped-card-spending/。

主要 public artifacts:

- summary.json

- expected_results.json

- reproduction-manifest.json

- real_card_spending_indices.csv

- benchmark_monthly.csv

- wid_wealth_distribution_appendix.csv

Raw NCCC CSV、DGBAS JSON 與 WID ZIP 不在 public artifacts 中。這是為了讓 PyInvest 只發布可審查的 aggregate bundle,同時保留 notebook 重新下載與重跑的能力。