Hello大家好,這裡是Pyinvest。

這支影片用8個問題來理解日圓,也幫助大家看懂日本央行的決策。要理解日本央行的政策,我們必須先來看看日本一個獨特的經濟問題:日本國債。

1. 日本的國債為什麼這麼高

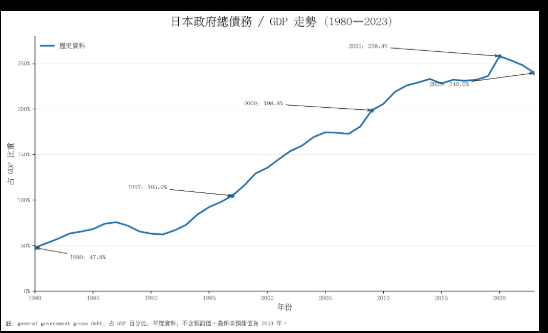

這張圖是日本債務除上 GDP 的數據。從圖中可以看到,在1990年代開始,日本的債務就不斷累積,到現在已經超過200%。GDP 可以簡單想像成日本這個經濟體一年創造出來的總產出,這代表累積債務已經超過日本一年經濟產出的兩倍。

為什麼債務會累積得這麼快?這邊有兩個主要的原因。

第一個原因是1990年代的日本股市與房市大跌。舉例來說,當時原本價值10億日圓的商業大樓,可能一夜之間變得只值1億日圓。雖然大樓跌價了,但公司當初跟銀行借貸的日圓貸款卻都沒有減少。公司還不起錢,銀行就出現一大堆收不回來的不良債權。於是,全日本的公司和銀行開始成群結隊地走向破產邊緣。

這時候日本開出的解法就是大量的財政救助政策。政府發補助款、減稅,甚至直接出錢把快倒閉的大銀行買下來。同時,政府自己當雇主。他們編列了天文數字的預算,在全日本瘋狂發包公共工程,像是挖馬路、蓋橋樑、建水壩等等。雖然蓋這些馬路可能用不到,但至少能創造工作機會,讓那些工人有薪水領。但是結果就是政府花得比賺得快,赤字從這時候開始飆升。

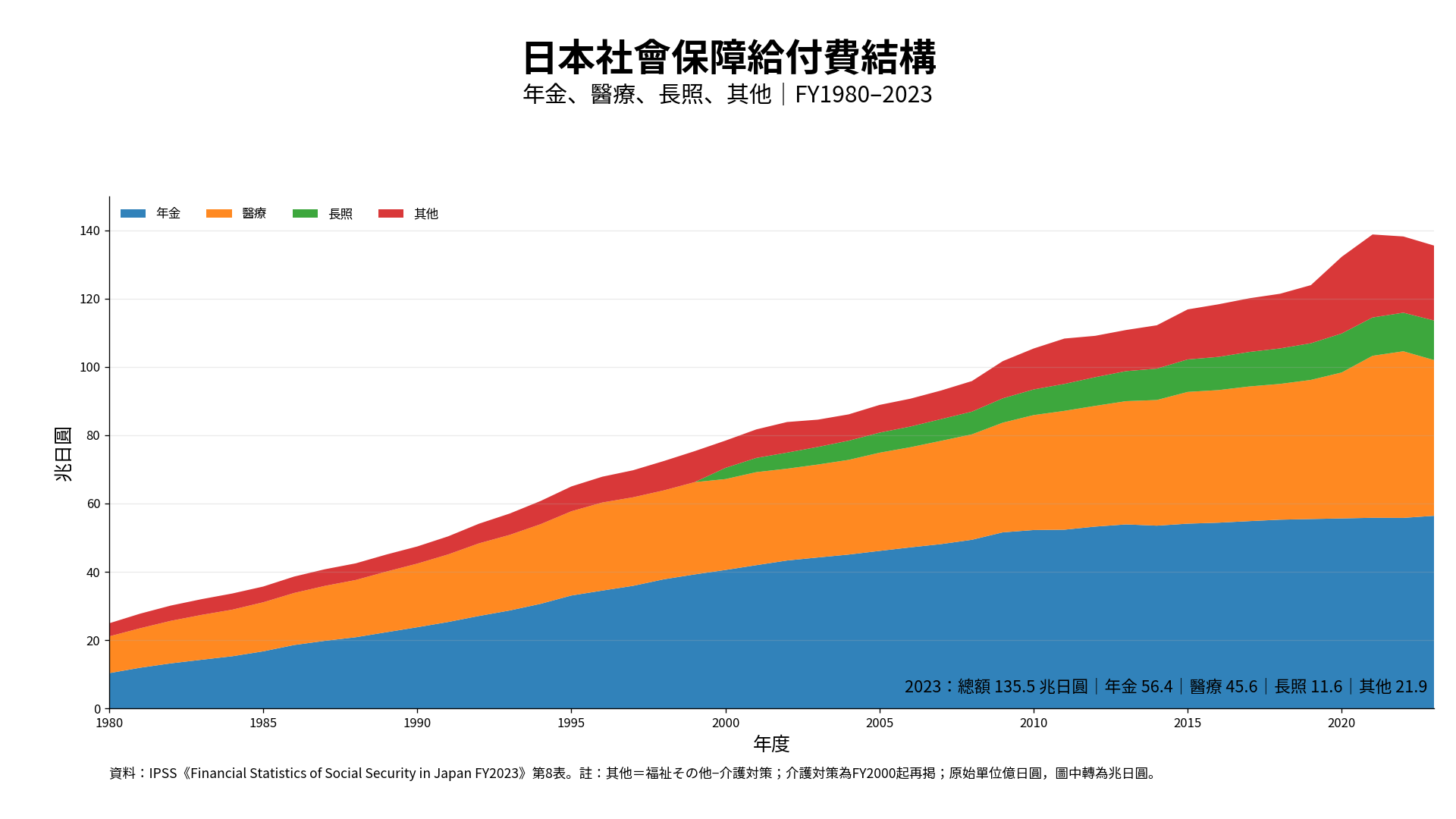

而第二個原因就是高齡化。長者需要領年金、看醫生、住長照機構,這些福利支出增加了。但是賺錢繳稅的年輕人變少了,變成「開銷變大,收入卻縮水」的循環。

2. 為什麼日本國債這麼高,卻沒有立刻爆發債務危機?

照理來說,欠的錢越來越多,應該會有財務上的問題吧?為什麼日本可以持續這麼長的債務增長?

其中一個原因是日本借的是日圓,不是美金。許多國家之所以債務破產,是因為借了大量外幣,一旦沒外匯就還不出來。但日本國債幾乎全是日圓發行,理論上只要日本保持發行日幣的自由,就不容易發生因為外匯不夠的技術性違約。

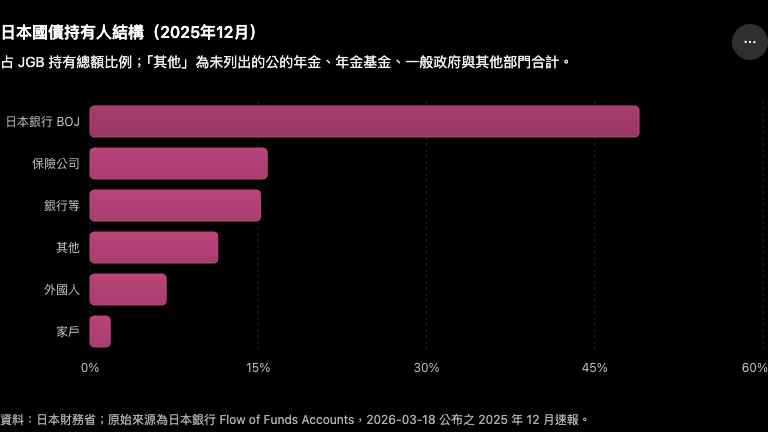

同時,日本國債絕大多數是由日本國內的銀行、保險公司、退休基金持有,就不會像國際熱錢那樣,一有風吹草動就大舉撤資,市場相對穩定。

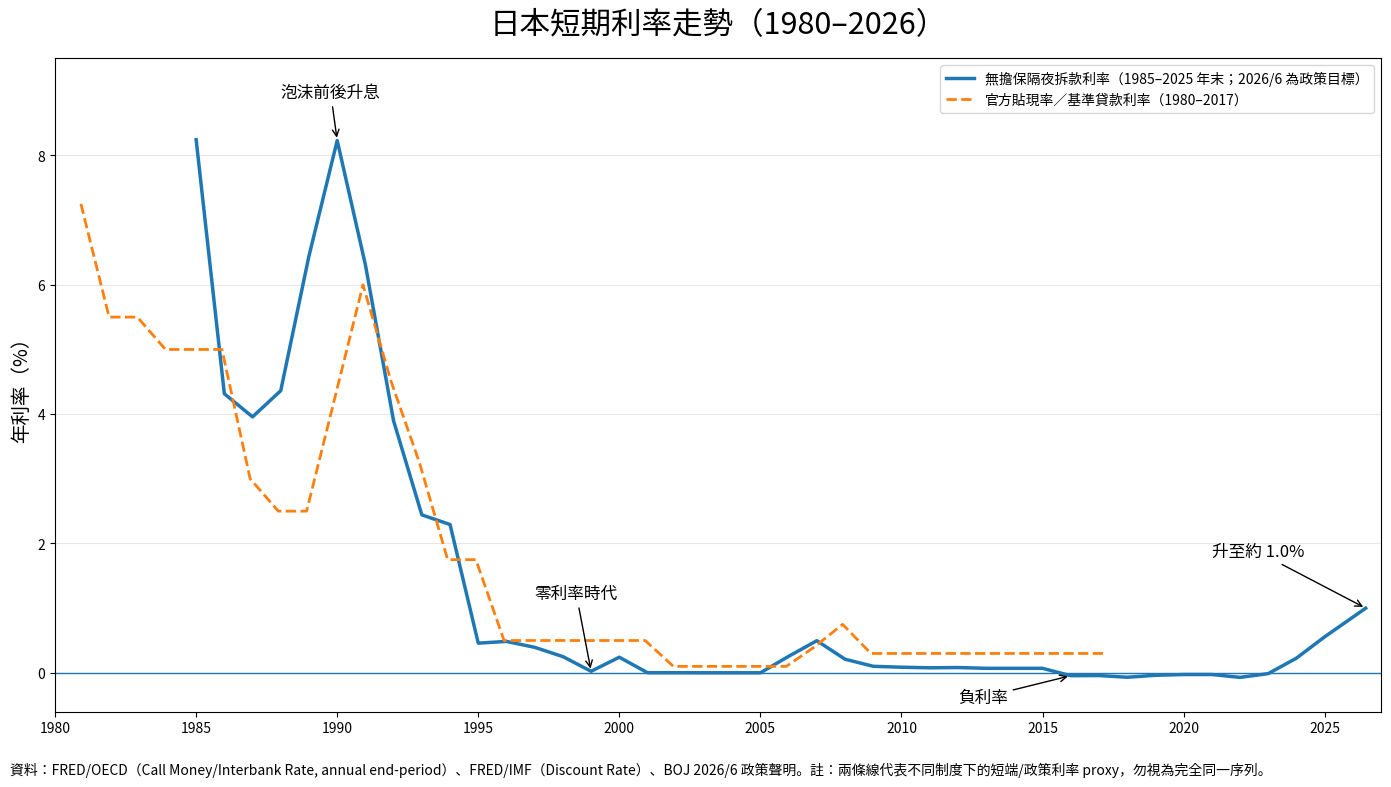

但是這不代表日本國債真的沒有對日本經濟造成傷害。其中一個傷害,來自於日本央行被迫長期維持低利率。

3. 如果日本央行升息太快會怎樣?

第一個最自然的就是財政危機,因為日本政府發的公債利息就會上升。如果預算一樣,代表很多福利支出都會遇到問題,等於要付出更多政府預算,才能維持現在的政府服務。

第二個問題,就是會破壞現在的日本債市市場。日本國債的主要買家是國內的銀行、保險公司與退休基金。假設這些公司今天花100元買了一張日本國債,每年固定給1元的利息。如果明天日本央行突然宣佈大幅升息,市場上新發行的國債每年可以領到3元的利息。這時候,這些公司手上的債券就會變得比較不值錢。

因此,只要央行升息過快,市場上既有債券的價格就會急遽下跌。這會導致銀行和保險公司的資產負債表上,原本價值100億的資產,可能瞬間暴跌只剩80億。為了自保,銀行可能會不敢再借錢給一般企業;保險公司或退休基金的財務狀況也會亮起紅燈。如果這些大型機構為了停損而開始拋售手上的國債,就會出現「越賣越跌」的狀況,最終演變成整個國家金融體系危機。

更可怕的是,這件事甚至有可能造成全球性的金融危機,這件事跟所謂的利差交易有關。

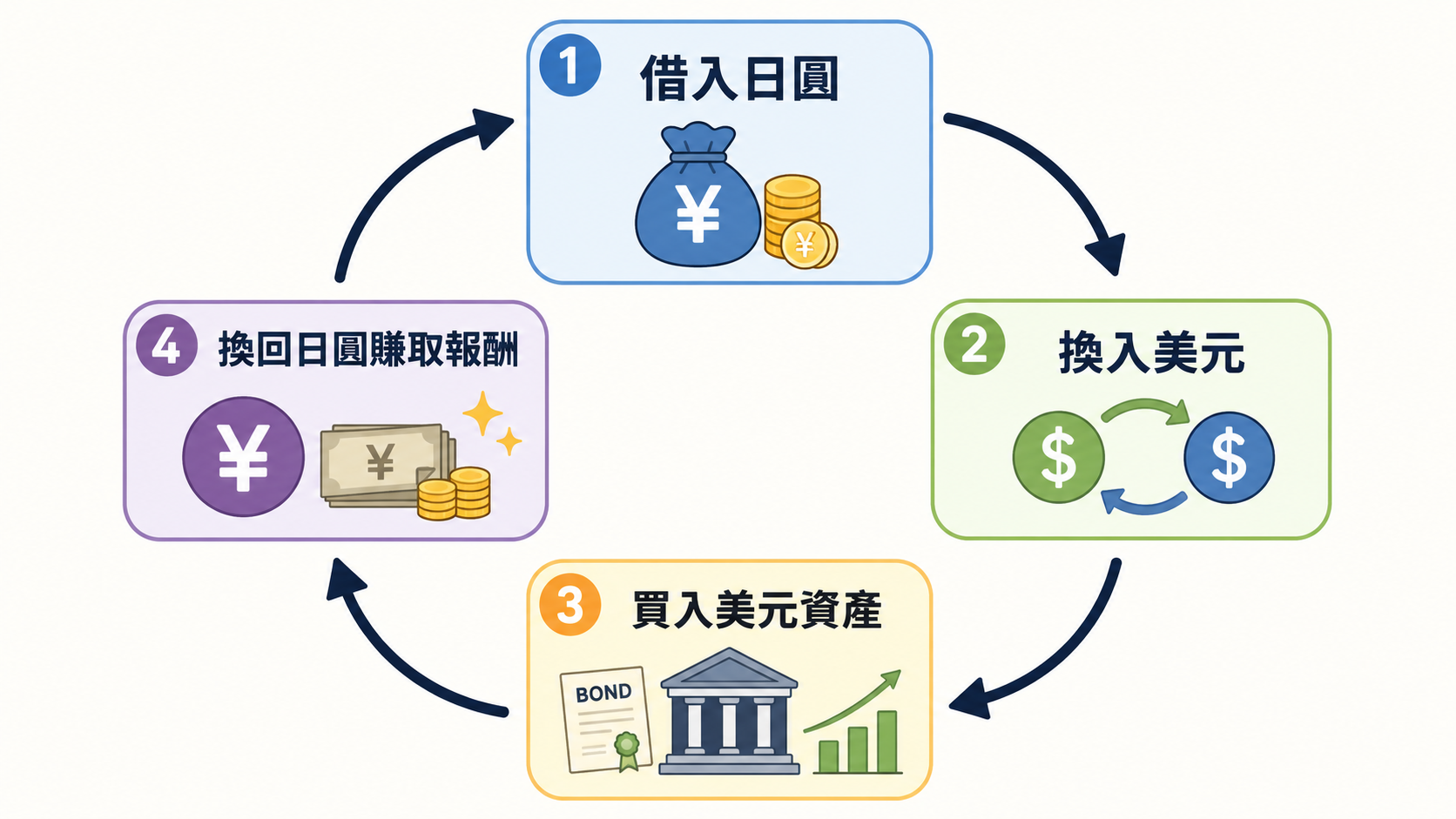

4. 什麼是利差交易?

如同上面說的,日圓的利息很便宜,所以借日圓要交的利息也不多。而美元資產長期以來的報酬率較高,所以很多交易人會做以下四步驟的操作:

- 借入日圓

- 拋售日圓換取美元

- 買入美元資產

- 賺取利差

5. 升息會造成利差交易什麼問題

利差交易要能順利賺錢,必須仰賴兩個前提:美日利差要夠大,而且日圓不能升值。

我們先來看看日圓升值會怎樣。如果日圓突然暴升,假設投資人在160日圓兌1美元時借日圓套利,當日圓突然升值到145時,光是換匯的損失就高達約10%,這會瞬間吃掉利差收益。

而另一方面,如果美日利差快速縮小,例如美國降息且日本升息,就有可能觸發所謂的平倉連鎖反應。投資人為了避免日圓升值帶來龐大匯損,會集體拋售美股與美債等資產,換回美元、搶買日圓,然後立刻償還日本的貸款。

當大家同時搶購日圓時,反而會導致日圓在極短時間內更快升值,然後更多投資人想要逃跑,造成典型的交易踩踏。

根據以上,所以日本央行在升息時總是會再三權衡,同時美國也會關心日本的貨幣政策。

6. 日本現在遇到什麼問題

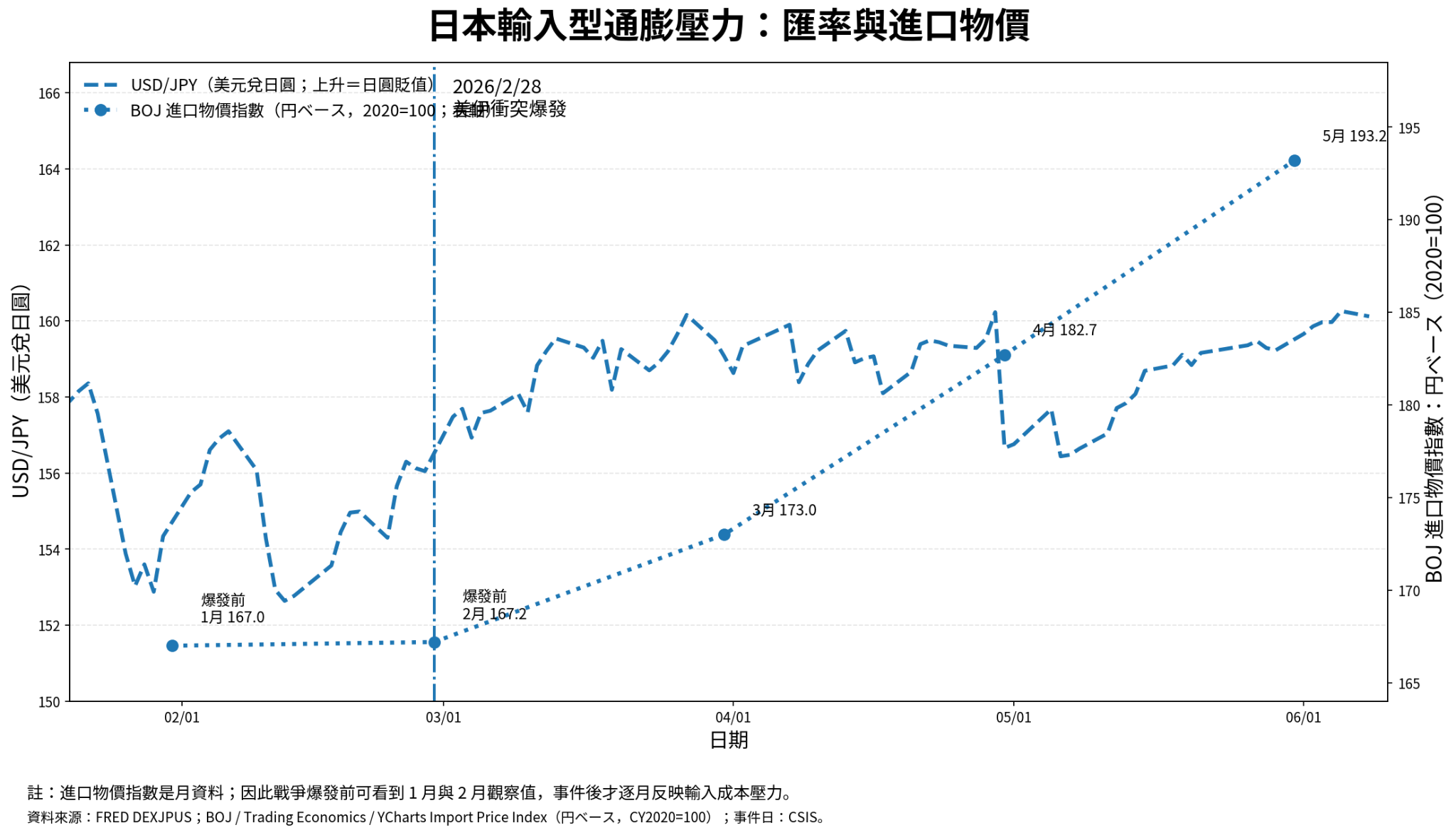

在目前的背景下,因為日本的石油絕大多數從中東進口,美國伊朗戰爭導致的能源價格上漲推升了日本的通膨。這邊如果日圓過度貶值,會導致進口能源與食品變貴,引發嚴重的輸入性通膨,打擊國內購買力。

為了撐住日圓,日本有兩個工具:一是日本央行升息,縮小利差;二是進場干預匯市,也就是賣美元、買日圓。

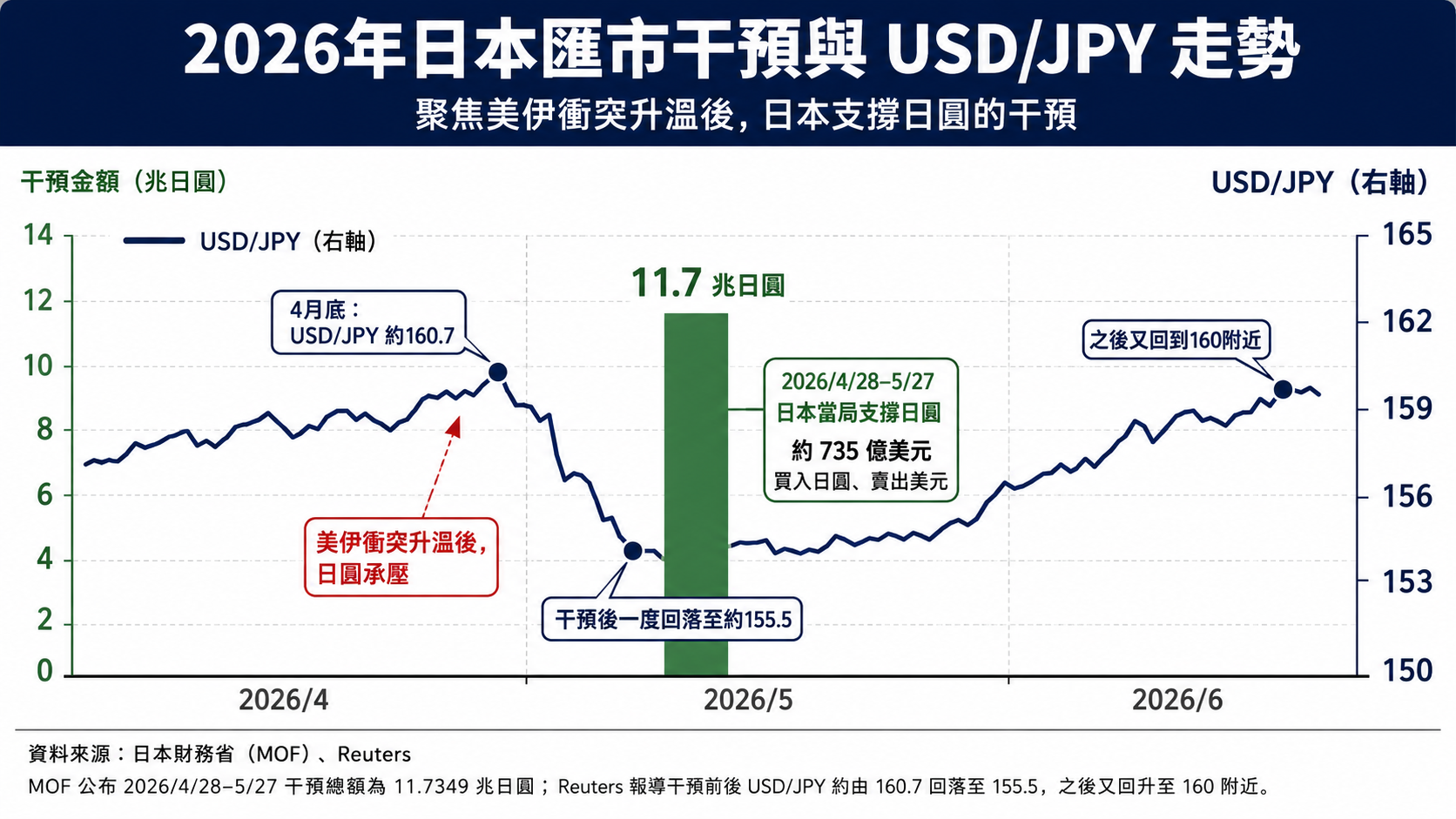

7. 純粹干預匯市行得通嗎?

事實上,日本已經大量干預匯市了。近期日本已經花費了高達約11.7兆日圓進場買進日圓進行干預。

但是日本也有三個理由不願意單純依賴「干預匯市」來拯救弱勢日圓,這主要受制於以下三個核心原因:

- 美國不高興:日本如果要大規模在匯市買入日圓,通常必須賣出外匯存底中的美元資產,這當中就包含了大量的美國公債。而大量賣掉美國公債,代表美國公債變得比較沒有價值,這會讓美國政府的融資負擔增加。現在美國也陷入債務麻煩,他們很不樂見這樣的事情發生。

- 治標不治本:日圓不斷貶值的根本原因,是美日之間依然龐大的利息差距。只要交易者仍然借日圓來做利差交易,日圓就有龐大的貶值壓力。

- 成本極高且效果短暫:干預匯市需要不斷燃燒國家寶貴的外匯存底。從近期經驗來看,即使日本砸了700多億美元進場,日圓匯率在短暫升值後,往往又會回落到160日圓兌1美元附近的危險區間。

8. 目前的市場格局是什麼?

日本目前兩個拯救通膨的方式,是升息與干預匯率。美國目前對於這兩個方式,很明顯更不喜歡拋售美債的做法。

基於上述顧慮,美國對日本的戰略態度與潛台詞其實是:「你可以救日圓,但最好用升息去解決,不要一直靠賣美債來干預匯市。」

這等於是美國在施壓日本央行必須自己面對貨幣正常化的責任,透過縮小美日利差來自然支撐日圓。只要這個利差夠大,「借低利日圓、買高息美元」的利差交易就會持續進行。

所以目前造成的格局就是:

- 日本:採取「小步慢慢升息 + 偶爾進場干預 + 口頭警告」的折衷策略,試圖在不影響國內國債的前提下撐住匯率。

- 美國:有限支持 + 不鼓勵過度干預 + 希望日本自己正常化。

- 市場:利差交易仍然有利可圖,但緊盯日本與美國的貨幣政策。