隨著ETF投資熱潮持續發酵,受益人數已經超過500萬人,其中更是有許多投資人利用ETF的配息來打造每月的被動收入。在這樣的背景下,ETF商品的配息頻率也愈來愈多樣化,從過往的年配,到後來的半年配、季配,甚至連現在月月配的商品都有了,提供投資人更多的選擇! 在投資人的偏好下,ETF一年配息多次成為現在的新主流,連超過10年歷史的台灣高股息ETF(0056),都在今年選擇調整股利政策,將配息次數由過往的每年發放1次調整為每年發放4次!

但是,你知道嗎? 在你每次開心領息的時候,其實都支付了一筆10元左右的匯費。而領息的次數愈多,累計繳交的費用就愈高! 對於長期投資人而言,這筆成本更是不容小覷。那麼,對於需要多次領息的我們來說,該怎麼做才能夠免除這筆費用呢?

本支影片將以最受投資人歡迎的三檔ETF: 台灣50(0050), 台灣高股息(0056)以及國泰永續高股息(00878)為例,帶你一步步操作ETF收益分配帳戶的變更申請,免除未來每一次領息的匯費成本! 如果你想對其他ETF進行變更也不用擔心,跟著影片中的原則與步驟進行,一樣可以輕鬆省下這些匯費成本唷!

10元匯費很多嗎?

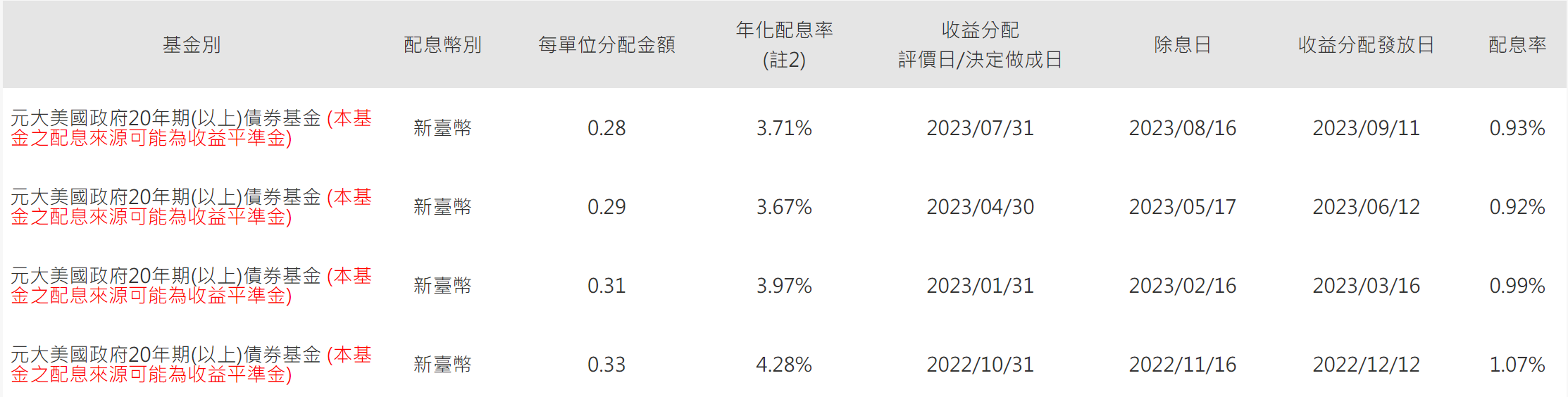

乍聽之下,大家可能覺得區區一點10元匯費根本沒什麼,有必要這樣大費周章嗎? 但你可曾想過,這筆費用在我們每次領息中占了多少百分比呢? 舉例來說,我們以近期受到投資人瘋狂購買的美債ETF為例,以元大美國政府20年期ETF(00679B)來說,從下圖我們可以看到,這檔ETF每年發放股息4次,以最近一次每單位分配金額0.28元來說,如果你持有一張,在這次的配息中本將得到280元的股利收入。然而,扣掉10元匯費成本後,實領僅能得到270元,而這匯費將會占你實領金額的3.7%。想想倘若你是以零股購買的小資族,這個占比將會更加提升! 更不要說長期投資人每次都得支付這筆費用了!

當然啦,如果你持有的部位相當龐大,這個占比確實會非常小,或許對你來說這個部分就不需要在意了!

如何節省匯費?

這筆匯費有點類似於銀行間跨行轉帳的手續費,比方在日常生活中我們進行轉帳時,如果我們採用的銀行帳戶跟對方的銀行帳戶屬於相同銀行,就是行內戶轉,不需支付手續費,而如果是不同的銀行,通常就需要支付一筆「跨行轉帳手續費」。

每檔ETF都會有一家配合的保管銀行,所以我們只要將收取股息的帳戶調整為跟ETF保管銀行相同的銀行,就可以免除這筆匯費啦! 現在多數投信公司都有顧及投資人的權益,開放投資人進行ETF收益分配帳戶的調整申請,基本上就是填表交給投信公司就可以了,線上申請、郵寄或傳真都可以,非常方便,大約5分鐘就可以搞定了! 詳細步驟可以參考影片,會有畫面一步步帶著大家進行,比較清楚。

總結一下,如果你不想再支付ETF每次配息所需負擔的匯費成本的話,透過以下2個步驟即可輕鬆達成!

1.查詢ETF的保管銀行

2.向投信提出申請,將ETF收益分配帳戶變更為與ETF保管銀行相同的銀行

接下來就可以開心領息啦!

ETF保管銀行對照表

最後,跟各位分享我們以銀行別的方式幫大家整理了ETF保管銀行對照表,這樣就可以快速看到你的銀行帳戶可以用在哪些ETF上面了! 當然啦,未來新的ETF就不會出現在這個清單裡面了,屆時就要麻煩各位回到投信官網查詢囉!